几年前,互联网流传着这么一个段子:

昨天我一养猪朋友在猪场门口拿着某年度生产计划琢磨,一个乞丐拿着碗,背个烂麻袋走来向我们乞讨。我们给了乞丐一块钱,然后继续琢磨。乞丐没有走,看着我们研究生产计划。过了一会,乞丐悄悄地说:“首先抓好年产胎次和窝均健仔数,然后主攻各阶段成活率,最后是全群料肉比。”我惊诧地睁大眼睛问他:“这个你也懂?”乞丐说:“就是因为养猪,我才走到了今天……”

没想到的是,时代变迁,自2018年初生猪价格触底后,伴随着“非瘟”疫情,生猪产业经历了一定程度的洗牌,猪肉身价也一路上涨,2019年,我国生猪出栏逾5.4亿头,猪肉产量逾4200万吨,市场规模已由正常年份的近万亿元上升为近2万亿元。在2020年初的新冠肺炎疫情影响下,形成了类似于“戴维斯双击”的市场效应,一个超级猪周期正式开启。农业供给侧改革、“双循环”新发展格局、农业智能信息化应用、与环境保护的和谐发展等等,催生传统养殖向规模化、产业化迈进,生猪产业进入新发展时代。

本篇我们将用通俗的语言,跟大家一起侃侃这两年一直在风口上飘的那只猪,聊聊很多人每天都会吃的这头猪的那些事。

生猪品种

我们平时所说的生猪,论具体用途,一般分为两大类,一是生猪,二是种猪,生猪就是用来吃的肉猪,而种猪则是专门用于繁殖的种公猪和种母猪。

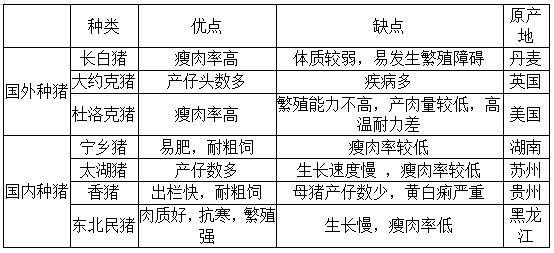

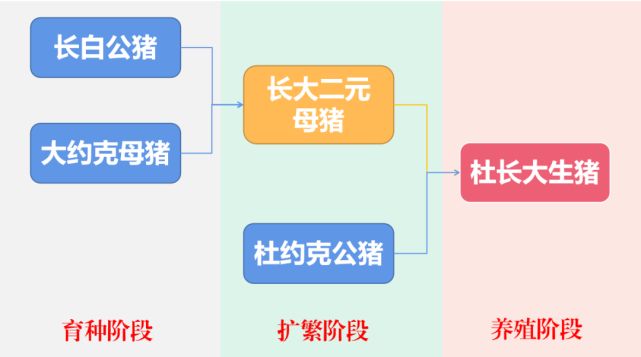

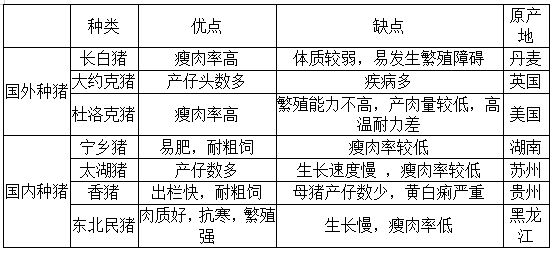

在生猪养殖中,良种繁殖十分关键,只有好的品种,才有好的生产潜力与繁殖率,每类种猪特征各不相同,原种猪分为美系、加拿大系、瑞典系、丹麦系等,品种以杜洛克猪、大约克(大白猪)、长白猪三配套最为常见,均为外来猪种。国内生猪养殖以杜长大三元杂交体系为主,大白种猪作为母本,长白种猪作为第一父本,杂交后生产长大二元母猪,接着二元母猪与杜洛克种公猪杂交,生产出杜长大三元杂交猪。目前常见的种猪品类有以下几种:

目前国内多采用三元杂交模式进行繁育,应用最广泛的繁育计划是A×(B×C),A是终端公猪,B是母系父本,C是母系母本。目前,A多为杜洛克猪,B多为长白猪,C多为大白猪(大约克猪),B、C可以互换。父本和母本可采用具备较佳性状品种作为育种材料,就像父本中性状较好的有大约克猪、杜洛克猪、长白猪等,母本则有长白猪、大约克猪等。许多学者把通过这种模式繁育出来的商品猪称为为三元猪,三元猪也称“杜长大”(杜洛克猪、长白猪、大白猪)。

三元猪的抗逆性强,具有十分明显的杂种优势。如果参与杂交的三个品种都是国外引进品种,称为“外三元”,外三元是我国目前饲养规模最大的品种,该品种猪具有生长速度快、瘦肉率高、适应性好等特点,适合规模化养殖场生产。如果这三个品种中有一到两个为国内种猪,则称为“内三元”,内三元既能快速适应自然条件,又能继承外系种猪优点。如果三个品种都是我国地方品种,称土三元或土杂猪,土三元的适应性强,耐粗俗,但是生长较慢。这三类猪饲料利用率、瘦肉率、出肉率的对比,均为外三元>内三元>土杂猪。

生猪生长周期及养殖效率

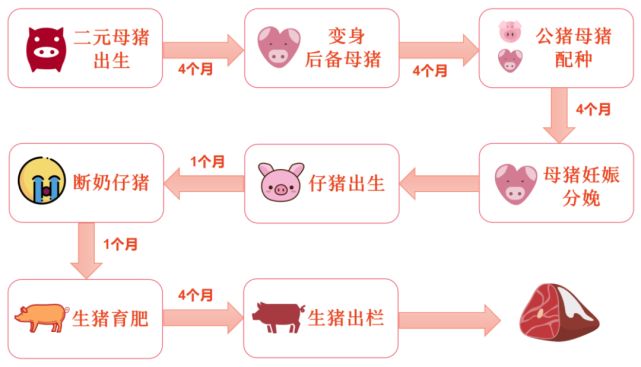

在生猪养殖领域,从种猪到商品代要经历三个阶段:育种阶段、扩繁阶段、养殖阶段,通过种猪的多次杂交,培育出优质的商品代生猪,单从商品代生猪角度来看,生猪养殖周期则包含了母猪补栏与配种、妊娠、哺乳、育肥等阶段,详见下图:

如上图所示,一个完整的生猪养殖周期所需时间18个月。一般我们会用每头母猪每年所能提供的断奶仔猪头数来衡量猪场效益,英文简称为PSY(Piglet Sow Year)。在“非洲猪瘟”之前,高效能二元能繁母猪PSY约为28,而“非洲猪瘟”之后,全行业能补充的标准二元母猪数量下滑,部分养殖场选择了用三元商品母猪作为种母猪,这种操作称之为三元回交。三元回交直接导致了配种成功率从85%-90%下降到30%-35%,能繁母猪的PSY也下降到了12-13。

生猪养殖要点

养殖环境对生猪生长发育有显著影响,如果环境不适,可能会影响公猪的精液质量,母猪也可能因此发生排卵异常,最终导致受胎率下降。对于仔猪而言,适宜的环境将有利于其生长发育,对育肥效果亦有显著增强,经验证,生猪对生长环境有以下几方面的要求:

一头猪从出生到出栏,再到我们的餐桌上,除了要有合适的成长环境外,还要抵御很多疾病的侵扰。国家农业农村部在其发布的《一、二、三类动物疫病病种名录》中提到,跟生猪有关的疾病分为以下几类:

一类猪疫病:口蹄疫、猪水泡病、猪瘟、“非洲猪瘟”、高致病性猪蓝耳病。其中“非洲猪瘟”暂无有效预防和治疗药物,以口蹄疫防治最为重要。

二类猪疫病:猪繁殖与呼吸综合征(经典猪蓝耳病)、猪乙型脑炎、猪细小病毒病、猪丹毒、猪肺疫、猪链球菌病、猪传染性萎缩性鼻炎、猪支原体肺炎、旋毛虫病、猪囊尾蚴病、猪圆环病毒病、副猪嗜血杆菌病。二类猪疫病近几年来对养猪生产危害严重,应做好预防、检疫和治疗等工作。

三类猪疫病:猪传染性胃肠炎、猪流行性感冒、猪副伤寒、猪密螺旋体痢疾。

生猪产业链的结构

生猪养殖成本包括以下几个方面:仔猪成本、饲料成本、人工成本、动物防疫费用、房屋及设备折旧、水电费用等。从养殖成本角度出发,饲料业处于生猪养殖所必需的产业链上游,该部分费用占养殖成本约二分之一到三分之二,其价格变动将显著影响生猪养殖总成本;除了饲料之外,用于生猪疫病防治的兽药也处于产业上游。而产业中游则是种猪繁育和生猪养殖本身,产业下游则围绕生猪屠宰及肉制品加工展开,屠宰、加工后的猪肉制品将流向菜市场、超市、餐饮、生鲜电商等终端平台,由此形成一条完整的产业链条。

生猪产业上游——饲料工业

(来自:同花顺ifind数据库,2020年数据截止10月份)

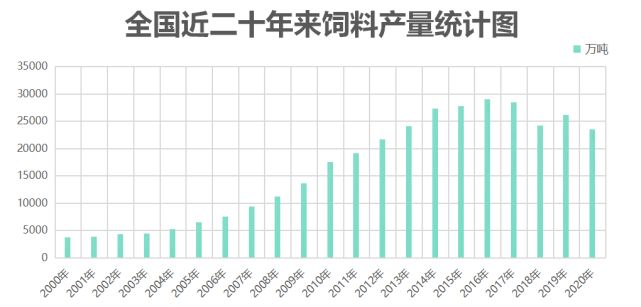

翻阅我国过去二十年饲料产量数据,可以发现,我国在2000年饲料产量仅为3776.3万吨,相当于农牧巨头新希望2019年产量的两倍左右,而饲料工业经历二十年的蓬勃发展,截至2020年10月,全国当年饲料产量累计23487万吨,实现了621%的增长。动物保健公司奥特奇发布的《2019年全球饲料调查报告》中指出,中国、印度和日本生产的饲料占世界饲料产量的36%以上,而中国作为世界上最大的饲料生产国,占世界饲料产量约27%。

根据中国饲料工业协会发布的数据,2019年全国饲料工业总产值8088.1亿元,营业收入7780.0亿元,工业饲料总产量22885.4万吨(其中,配合饲料21013.8万吨,占91.8%,浓缩饲料1241.9万吨,占5.4%,添加剂预混合饲料542.6万吨,占2.8%),观察近十年的数据,最明显的变化是配合饲料占比由63%上升到91.8%。而与生猪养殖密切相关的猪饲料,全国共有5432个厂家在生产,这些厂家2019年猪饲料产量累计7663.2万吨,占饲料总产量约三分之一。

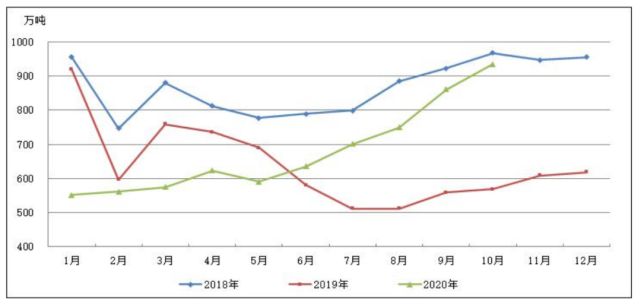

2018年以来猪饲料产量同比折线图

(来源:中国饲料工业协会)

猪饲料种类很多,按营养划分为蛋白质饲料、能量饲料、粗饲料、青绿饲料、青贮饲料、矿物质饲料和饲料添加剂等八大种类。其中,与猪饲料相关的大宗农产品有豆粕和玉米,这两个品种在过去两年由于国际形势变化叠加新冠肺炎疫情等因素,出现了玉米价格逆周期上涨、豆粕震荡上行等情形,直接带动大宗饲料原料价格走高,饲料价格普遍上涨,其中,2020年十月份主要配合饲料品种价格比上年同期上涨 4.8%—7.4 %。

豆粕期货主力连续合约月K线

(截至2020年12月3日)

玉米期货主力连续合约月K线

(截至2020年12月3日)

生猪产业中游—生猪育种及养殖

(一)生猪育种

国内生猪良种繁育体系尚未成熟,因此,国内核心种群的性状维持仍依赖于不定期的外国种猪进口。目前国内有多家种猪公司从事种猪繁育工作,国内种猪场会向国外原种场进口其生产的祖代种猪,通过同品种纯繁扩充祖代产能,并通过纯种母猪和公猪杂交生产父母代二元种猪,在国内种猪市场销售,成为国内养殖户补栏的后备军。

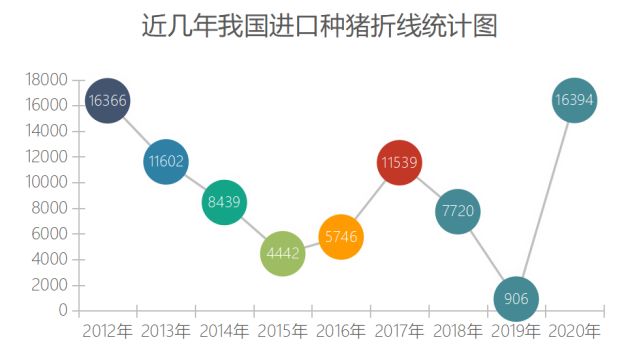

(数据来源:猪度搜索,数据截至2020年11月)

近年来,我国每年种猪进口量基本维持在6000头以上,在进口高峰期的2012年和2013年分别达到16366头和11602头,而进口种猪的来源主要以美国、丹麦、法国、加拿大居多。从大数据平台猪度搜索信息来看,今年进口种猪分布如下:法国占56%,丹麦占37%,美国占3%,加拿大占4%,而去年的进口种猪则几乎来自于丹麦。

(数据来源:猪度搜索,数据截至2020年11月)

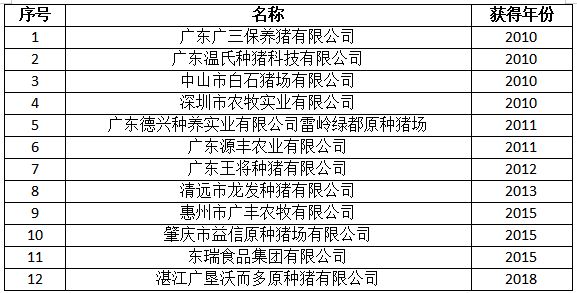

我国高度重视生猪育种,不断支持生猪遗传改良,农业农村部根据《全国生猪遗传改良计划(2009—2020)》、《全国生猪遗传改良计划(2009—2020)》等文件,分批次评选国家生猪核心育种场,经过几年的增减,目前国内有97家公司获得了国家生猪核心育种场资格。其中,中南区(广东、广西、福建、江西、海南、湖南)共35家,占比约36%。广东省12家国家生猪核心育种场名单如下:

(二)生猪养殖

在农耕时代,人们养猪更多是为了自给自足。伴随着经济社会不断发展,城镇化建设不断加速推进,农业人口逐步转为非农业人口,农业也逐渐踏上现代化进程;加之近年来环保监管趋严,“非洲猪瘟”疫情肆虐等因素影响,传统散养户面临巨大的生存压力,大多退出了养殖行业;生猪养殖逐步转向资金密集型、技术密集型产业,规模化、标准化、现代化的集团式养殖成为产业发展的必然趋势。集团式养殖模式以其资金实力雄厚、抗风险能力强等优势,进一步扩大市场占有率。在这种模式下,又有两类子模式,一是以温氏为代表的“公司+农户”模式,二是以牧原为代表的圈地建厂模式,两种模式共同的特点就是利用管理、技术、资金、种源、防疫等方面的优势,对抗系统性风险和周期风险,实现产业稳健发展。

我国一直以来都是猪肉消费大国,从供给角度来看,2019年全国肉类产量7758.78万吨,其中猪肉产量为4255.31万吨,占肉类总产量54.85%。一个规模如此之大的市场,生猪养殖企业的集中度却是偏低的。根据公开数据,2019年行业内生猪出栏量排名前五的企业分别是温氏股份、牧原股份、正邦科技、新希望、正大集团,这五大生猪养殖企业出栏量占比仅为7.5%,其中,温氏股份年出栏量1852万头,市占率仅为3.2%,排名第二的牧原股份市占率也仅2%,排名第三的正邦科技市占率约1%。不过,从《中国畜牧业统计年鉴》近十年统计数据来看,年出栏1-49头的小型养殖户在加速退出,这类养殖户从2009年出栏占比40%下降到2019年的不足5%,而年出栏10000头以上的养殖场占比则从2009年的不足10%增长到2019年的近30%,行业集中度呈现上升的发展态势。

生猪产业下游:屠宰及肉制品加工

(一)生猪屠宰

生猪屠宰是连接养殖和消费市场的重要环节。新中国成立初期至改革开放前,生猪屠宰行业主要以国营为主,改革开放后,逐渐从国营转向国营、私营共存。从业态上来说,生猪屠宰大致可分为三种模式:一是私自屠宰,二是定点屠宰,三是规模屠宰。私自屠宰与散户养殖密切相关,很多小规模养殖户多采用自养自杀形式。这种形式虽然屠宰成本低,但是屠宰的生猪未经检验检疫,安全性较差。政府主导的定点屠宰则弥补了检验检疫环节的漏洞,通过规范定点屠宰,加强了防疫管理和市场监督。然而,定点屠宰的检验检疫标准由各地方政府制定,存在检验检疫标准不统一的问题。规模屠宰则是在定点屠宰的基础上进一步优化。一般而言,规模屠宰点的年屠宰量超2万头,检验检疫遵循统一标准,其屠宰成本也相对较高。在这几种屠宰模式中,私自屠宰和定点屠宰生产的产品主要以热鲜肉为主,而规模屠宰则多为冷鲜肉。

生猪屠宰成本主要包括固定成本和可变成本,其中固定成本包括设备及厂房折旧,约占总成本的20%。根据wind资料显示,人工成本约占6%,检验检疫成本约占9%,水电成本约占8%,天然气成本约占57%,这些可变成本合计占总成本约80%。大型屠宰企业在成本上占据较大优势,他们凭借先进的屠宰设备,通过巨大的屠宰量来摊薄单头生猪屠宰成本。

(数据来源:农业农村部畜牧兽医局)

从当下发展来看,屠宰行业仍存在较大整合发展机会。根据商务部、农业农村部披露的数据来看,自2009年至今,定点屠宰企业的屠宰量占比一直在30%-40%之间徘徊,行业集中度未能有效提升。然而,伴随着环保监管进一步加强,非洲猪瘟疫情扰动,养殖散户加快退出市场,私自屠宰模式下的屠宰场猪源出现萎缩,屠宰行业出现了一波去产能浪潮。而在中南区生猪调运政策——《关于印发的通知》(中南区联防〔2019〕1号)——的推动下,中南区原则上不进行除种猪外的生猪跨省(区)调运,这将直接影响销区生猪屠宰猪源。尽管如此,国内屠宰行业高度分散,屠宰龙头双汇发展在其2019年报告中提到,全年屠宰生猪1320万头。根据长江期货有关研究,双汇发展的屠宰市占率约2.4%,而全行业排名屠宰量排名前五的双汇发展、雨润、金锣、众品食品、龙大食品合计市场占有率仅约5%。

(一)肉制品加工

在肉制品环节,目前国内主要生猪肉制品有热鲜猪肉、冷鲜肉和冷冻肉。从市场份额来看,热鲜猪肉约占我国市场的70%,主要在农贸市场进行销售,其特点是保鲜期短,仅为1-2天,价格适中,多为白条肉和分体肉;冷冻肉约占我国猪肉市场的20%,其特点是储藏问题少,保质期长至6-12个月,以分体肉为主;冷鲜肉为严格检疫合格的畜禽经过科学工艺屠宰后,置于零下18摄氏度的环境下1-2小时,后转入0-4摄氏度的环境中脱酸16-24小时,并在后续加工、流通和零售过程中始终保持在该温度范围内的畜禽肉,目前冷鲜肉约占我国猪肉市场的10%左右,主要在农贸市场、加盟店和商超里进行售卖。

生猪产业链特点小结

纵观整条生猪产业链,可以发现以下两个特点:

其一,产业环节内部呈现集中度上升迹象。正如饲料领域,2019年产量最大的三家公司分别是新希望、海大集团、双胞胎,这三家企业合计生产饲料约3800万吨,占全行业含量约六分之一,前三名与后续若干名均拉开较明显差距。而参照德国、日本等发达国家发展历史,这一占比仍存在上行空间,饲料企业通过投资并购实现规模效应,间接推动其市场占有率进一步上升,产业集中度呈现上升迹象。

其二,生猪产业链一体化趋势逐步显现。整个行业利润结构存在一条“微笑曲线”,即处于两端的饲料及肉类加工制造占据较高利润,处于中间环节的养殖业则利润较低,加之前些年养殖行业散户较多,处于较弱势地位,更加剧了这一状况。有时由于各种客观原因,上游饲料价格波动,也会侵蚀下游利润,而这种侵占较为隐蔽,因此,当出现产业环节利润分配不均的情况下,生猪产业链上的养殖企业开启了上下延伸的进程,通过延长产业链,对抗产业链利润分配不均的风险,由此带动了生猪产业链一体化趋势。

转载自:广弘控股、投资扑克家。